LMNP

LMNP et amortissement fiscal: Le statut de LMNP (Loueur Meublé Non Professionnel) permet d’amortir linéairement sur une période de 20 à 40 ans la valeur du bien donné en location. Cet amortissement vient en déduction de ses revenus locatifs et génère donc une moindre imposition de ces revenus. L’investisseur en LMNP n’est pas imposé dans la catégorie des Revenus Fonciers mais dans celle des Bénéfices Industriels et Commerciaux (BIC).

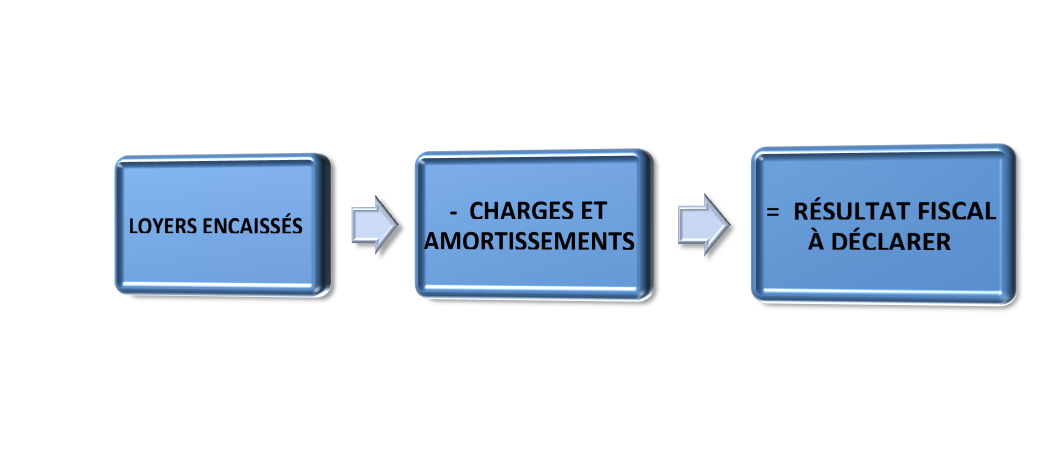

Lorsque les loyers encaissés ne dépassent pas les 32 100€ annuels, il est possible d’adopter le régime Micro-BIC qui est un régime permettant de bénéficier d’un abattement forfaitaire de 50% sur les recettes générées. Au delà de 32 100€ de loyers encaissés, le loueur déduit les charges supportées pour leur montant réel.

A noter la part du foncier dans la valeur du bien n’est pas amortissable. Les meubles sont quant eux amortis sur une période de 5 à 10 ans, et viennent aussi en déduction des revenus locatifs, ce qui permet de minorer l’impôt à payer.

A noter la part du foncier dans la valeur du bien n’est pas amortissable. Les meubles sont quant eux amortis sur une période de 5 à 10 ans, et viennent aussi en déduction des revenus locatifs, ce qui permet de minorer l’impôt à payer.

Exemple: soit un bien acquis pour 100.000 euros avec 20% de la valeur attribuée au foncier, l’acheteur va être en mesure d’amortir 80 000€ sur une période de 25 an par ex. Sur cette période d’amortissement, soit un taux de 4% par an, l’investisseur LMNP pourra déduire 3.200€ par an de ses revenus fonciers.

Les revenus perçus par le bailleur/propriétaire sont régis par les revenus catégoriels des BIC (Bénéfices Industriels et Commerciaux) car la location meublée est CIVILE sur le plan juridique mais COMMERCIALE sur le plan fiscal.

ATT : il vaut mieux privilégier la structure SARL de famille avec option à l’IR (impôt sur le revenu) vs Société Civile pour l’activité de location meublée vu que la SC devra être placée sous le régime de l’IS (Impôt sur les sociétés) comme elle a une activité commerciale, ce qui est incompatible avec la remontée des déficits chez les associés.

Autres spécificités:

- Régime des Plus-Values des particuliers sans tenir compte de l’amortissement (Abattement après la 5e année et exonération au bout de 22 ans pour l’IR et 30 ans pour les PS)

- Art. 39 C CGI : l’amortissement ne peut ni créer ni augmenter le déficit d’exploitation. L’amortissement non utilisé est mis en report sans limite de temps

- Le Déficit est reportable sur les seuls BIC LMNP des 10 prochaines années (comme pour les revenus fonciers)

- Possibilité de bénéficier de la réduction d’impôt de type Sellier dans le cadre de CensiBouvard (régime LMNP Bouvard)

La location meublée, malgré son avantage fiscal, reste un investissement immobilier où les critères d’emplacement et de marché locatif sont primordiaux. MyCapital vous conseille dans votre choix de bien à louer meublé.